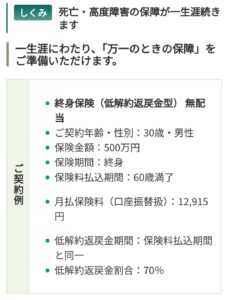

元本が保証される「無リスク資産」として「円建ての貯蓄型保険」が挙げられるかもしれません。例として「低解約返戻金型終身保険」と呼ばれる生命保険です。三井住友海上あいおい生命のサイトに、分かりやすい例が記載されていました。

この商品を例にすると、毎月、保険金を支払い満期まで支払うと解約返戻金が元本を超えてくる、という商品です。保険金を支払い中に、万が一のことが起これば500万円の保険が受けられます。解約返戻金を受け取らなければ、終身保険として機能します。解約返戻金を受け取れば、保険機能は喪失しますが、元本を上回る解約返戻金が受け取れます。

この様な保険商品は貯蓄型保険で、満期まで続ければ、元本が保証される「無リスク資産」として考えられるかもしれません。この様な貯蓄型保険を好む方もいるかもしれませんが、波乗りうーたんは好きではありません。

理由としては、大きく2点あります。

①資産の流動性が低い。

②保険料の割に保険金が小さい。

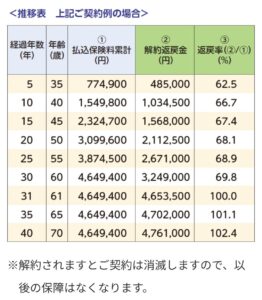

①に関して、上記の商品を例にすると、元本が確保できる解約返戻金までに、31年かかります。途中で解約をすると、払込保険料の70%程度しか戻ってきません。そのため、途中解約をすると元本割れします。元本を確保しようと思ったら、31年間も払込保険料が拘束されます。長期間、資金が拘束されるのを流動性が低いと表現されますが、この様な保険商品は本当に流動性が低いと思います。生命保険は税金面で有利ですが、そのメリットを上回る流動性の低さだと思っています。

波乗りうーたんは、親や祖父母の影響で「貯金が最強!論」でしたが、最近は「貯金+資産運用が最強!論」に途中で考えが変わりました。国が金融政策や財政政策を、その時に応じて変える様に、個人レベルでも制度の変更や新設、環境の変化、などなど考えが変わることは十分にありえます。特に制度の新設は考え方に大きな影響を与えると思います。思いつくだけでも、個人の確定拠出年金が始まったのが2001年。NISA制度は2014年から始まりましたが、何度も制度の変更があり、2024年から新NISAが始まりました。何年後かにさらに良い制度ができるかもしれません。その時に、必要な資金が拘束されていたら柔軟な判断が難しくなります。

②に関して、上記の商品を例にすると、毎月保険料として、12915円を支払う試算が出ています。12915円の保険料を払っても、保証が500万円というのは、保険料の割に保険金が心細く感じます。保険金を引き上げるためには月々の保険料も上がるため、ますます拘束される資金が大きくなり、柔軟な判断がさらに難しくなります。

波乗りうーたんとしては、「保険は保険」で考えた方が良いと思っています。先ほどの生命保険の例を参考にします。30歳の男性で月々の保険料が12915円、保険金が500万円でした。この12915円のうち、2915円を60歳までの掛け捨ての生命保険にします。何社かシュミレーションしましたが、保険金1000万円位の掛け捨ての保険に加入できると思います。残りの10000円をNISA口座で毎月eMAXIS Slim全世界株式(オールカントリー)か、eMAXIS Slim米国株式(S&P500)を30年間積み立て投資します。年利3%と5%で複利で運用した場合、どのくらい増えるのかをシュミレーションしました。

①年利3%で複利計算⇒約580万円

②年利5%で複利計算⇒約818万円

このような結果になりました。NISA口座での運用を想定しているので、運用益は丸々もらえます。

①の場合だと、60歳まで1000万円の生命保険を掛けることができ、60歳で約580万円の資産を持つことができました。

②の場合だと、60歳まで1000万円の生命保険を掛けることができ、60歳で約818万円の資産を持つことができました。波乗りうーたんの考える、「保険は保険」という考えは、ザックリこんな感じです。

波乗りうーたんとしては、貯蓄型保険を「無リスク資産」と考えるのは、少し難しいと思っています。上の2点の他にも、満期を過ぎた後に、解約返戻金を受け取らなかった場合のリターンが小さいこと。金利がある程度固定されてしまい、金利が上昇した場合に預金金利等に負けてしまう可能性があること。など、他にも少し気になることがあります。しかし、何より大きなデメリットは「資金の流動性が低すぎる」点だと思います。やはり、何十年も資金が拘束されるのは厳しいです。そして、途中で解約すると払い込み保険料の70%程度しか戻ってこないことを考えると、解約することも難しい判断になってしまいます。

いろいろ書いてみましたが、「無リスク資産」については、元本が保証され、金利が上昇すれば自動的に連動し、流動性も悪くない「個人向け国債」が、やはり最強な気がしています。

コメント