毎月投資か?一括投資か?資産運用をしていると悩むこともあると思います。

2023年までの「一般NISA」は一括投資もできましたが、波乗りうーたんの様な「つみたてNISA」派の投資家は、基本的に毎月積み立てるスタイルだったので、非課税枠で一括投資という選択肢は、事実上ありませんでした。しかし、2024年から始まった「新NISA」は「成長投資枠」を使えば、積み立て投資も、一括投資もどちらもできます。

波乗りうーたんは「積み立て投資枠」で積み立て投資を行っています。また、特定口座で保有しているオルカンを一部売却し、「成長投資枠」が埋まる様に、一括でオルカンを購入しました。

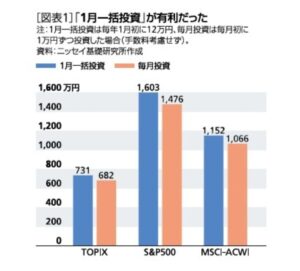

ニッセイ基礎研究所のレポートで、「毎月投資」の方が有利なのか?「1月に一括投資」が有利なのか?を検証したレポートがあったので引用します。とても勉強になる内容でした。

引用元

https://www.nli-research.co.jp/report/detail/id=77474?site=nli

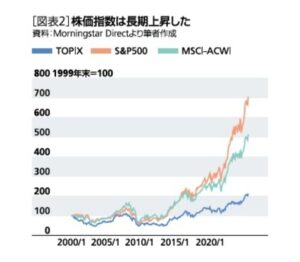

2000年から2023年まで、年間12万円を1月に一括投資した場合と、毎月1万円を積み立て投資を行った場合、一括投資の方が良いリターンが得られました。また、他の検証においても、1月に一括投資の方が良い結果が得られたそうです。1月に一括投資の方が良い結果が得られた理由としては、シンプルに2000年から2023年まで長期的に株価が上昇したからです。

引用元

https://www.nli-research.co.jp/report/detail/id=77474?site=nli

積み立て投資が有利だったのは2002年と、2008年でした。この年は株価が下落したため1月に一括投資の場合、元本すべてが影響を受けたため、積み立て投資が有利になりました。

引用元

https://www.nli-research.co.jp/report/detail/id=77474?site=nli

波乗りうーたんとしては、基本的に株価は右肩上がりに上昇していくと考えているので、積み立て投資よりも一括投資の方が有利だと考えています。ただ、2002年や2008年の様な株価の下落が長期間続くこともありえると思っているので、投資方法としては毎月積み立て投資を基本とし、夏と冬のボーナスが出た際は生活防衛費を確保した上で、余剰資金を一括投資しています。「成長投資枠」は特定口座のオルカンを売却したり、余剰資金を集めて、可能な限り一括投資しようと考えています。

これから投資を始める人に対しては、基本的に積み立て投資をおすすめしています。理由としては、長期的な下落相場や、思わぬ株価急落の時にパニックになってしまう可能性があるからです。

積み立て投資なら株価が上がれば、「資産が増えてラッキー!」。下落しても「安く仕込めてラッキー!」と思うことができ、相場がどちらに転んでも、パニックにはならない様な気がします。ある程度、値動きに慣れたり、参考になる本で学び納得した上で、一括投資を取り入れても全然遅くはないと思います。

コメント